საავტომობილო ტვირთების ტარიფები იზრდება - რკინიგზასთან სხვაობა მცირდება

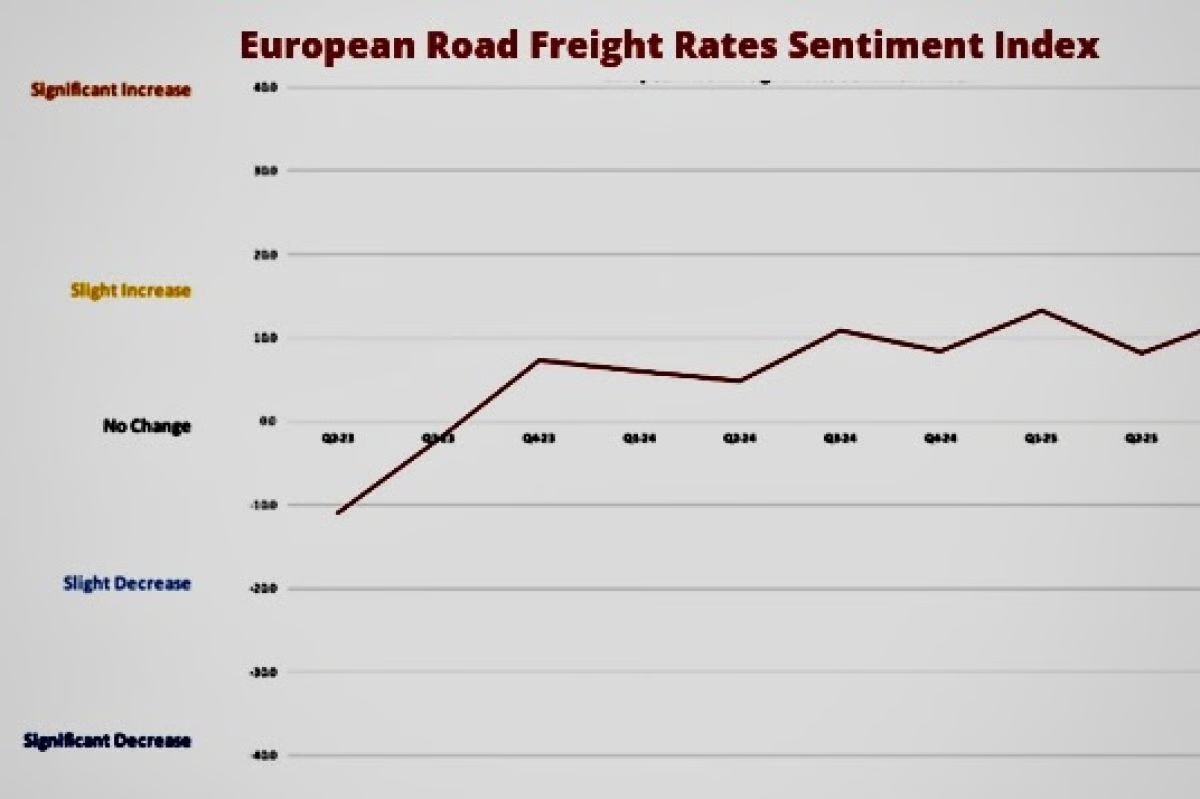

უახლესი საორიენტაციო მაჩვენებელი აჩვენებს, რომ როგორც საკონტრაქტო, ასევე სპოტ-საგზაო ტვირთების გადაზიდვის ტარიფები დაახლოებით 134 ინდექსურ პუნქტამდე გაიზარდა, რაც რამდენიმე კვარტლის განმავლობაში პირველად მოხდა. საკონტრაქტო ფასები კვარტალში 1.7 პუნქტით გაიზარდა, სპოტ-ტარიფები კი იგივე ზრდას ასახავს.

რკინიგზის ტვირთების გადაზიდვის კომპანიებისთვის ეს ციფრები მნიშვნელოვანია: სატვირთო გადაზიდვების მაღალი ხარჯები ხშირად ზრდის ინტერმოდალური და რკინიგზა-გზის კომბინირებული ტრანსპორტის კონკურენტუნარიანობას, განსაკუთრებით შორ მანძილზე გადაზიდულ დერეფანში.

UIRR-ის წევრები ყურადღებით აკვირდებიან სატვირთო გადაზიდვების დინამიკას, რადგან გზებზე ფასები მოდალური გადაზიდვების ერთ-ერთი ყველაზე ძლიერი მამოძრავებელი ძალაა. წინა წლებში, დიზელის საწვავის ზრდა, გადასახადი და მუშახელის დეფიციტი იყო იმ ფაქტორებს შორის, რომლებიც ტვირთების ნაწილის გზიდან რკინიგზაზე გადატანას იწვევდა. 2025 წლის მესამე კვარტალში გზებზე სტრუქტურული ხარჯების ზეწოლა კვლავ გაგრძელდება.

მოცულობები კვლავ სუსტია, მაგრამ აღდგენა შესაძლებელია 2026 წელს

ევროპაში საავტომობილო ტვირთების გადაზიდვის მოცულობა კვლავ 2024 წლის დონეზე დაბალია, განსაკუთრებით ისეთ მსხვილ სამრეწველო გზებზე, როგორიცაა გერმანია-პოლონეთი ან გერმანია-საფრანგეთი. საყოფაცხოვრებო მოხმარება კვლავ ფრთხილი რჩება და რამდენიმე ეკონომიკაში, განსაკუთრებით გერმანიაში, სამრეწველო წარმოება კვლავ არასტაბილურია.

ამის მიუხედავად, ინფლაცია სტაბილიზდება 2.4%-ის მახლობლად და ანალიტიკოსები ვარაუდობენ, რომ საავტომობილო მიმოსვლის მოცულობა 2026 წელს აღდგება, რადგან ინდუსტრიაში განწყობა თანდათან გაუმჯობესდება. რკინიგზის ოპერატორებისთვის ეს იმის სიგნალია, რომ სატვირთო გადაზიდვებიდან კონკურენცია შეიძლება კვლავ გაძლიერდეს მომავალ წელს, თუ რკინიგზის მომსახურების ხარისხი და ფასები მიმზიდველი არ დარჩება.

საგზაო გადაზიდვებზე ფასების ზეწოლა კვლავ მაღალია

ანგარიში ხაზს უსვამს რამდენიმე სტრუქტურულ ხარჯის ფაქტორს:

- ევროპაში მგზავრობის საფასური იზრდება — რუმინეთი +17.8%, ბულგარეთი +7.7%, სლოვაკეთი +40.9%.

- შემდგომი ზრდა 2026 წელს მოსალოდნელია: ავსტრია +7.7%, ფლანდრია +20% და ნიდერლანდები გადადიან მანძილზე დაფუძნებულ გადასახადის გადახდაზე.

- მძღოლების დეფიციტი კვლავ მწვავედ რჩება, ევროპაში 11.2% ვაკანტური პოზიციაა.

- საწვავის ფასები სტაბილიზდება, თუმცა HVO და CNG ცვალებადი რჩება.

ეს ფაქტორები ერთად აღებული მიუთითებს, რომ საგზაო ტვირთების ფასები, სავარაუდოდ, მაღალი დარჩება, რამაც შეიძლება გაამყაროს კომბინირებული ტრანსპორტისა და შორ მანძილზე სარკინიგზო ტვირთების გადაზიდვის ბიზნეს არგუმენტები.

სამხრეთ ევროპა უკეთეს შედეგს აჩვენებს - ესპანეთში მოთხოვნა ტარიფების ზრდას უწყობს ხელს

მიუხედავად იმისა, რომ გერმანია, საფრანგეთი და იტალია შიდა და საერთაშორისო გაყიდვების მოცულობის შენელებას განიცდიან, ესპანეთი გამონაკლისია. მშპ-ს ძლიერი ზრდა, საცალო ვაჭრობის დადებითი განწყობა და ინდუსტრიული იმპულსი შიდა და საერთაშორისო სპოტური განაკვეთების ზრდას უწყობს ხელს.

ეს აქტუალურია იბერიული დერეფნების ინტერმოდალური ოპერატორებისთვის: ესპანეთში მოხმარებისა და წარმოების გაძლიერებამ შესაძლოა გაზარდოს მოთხოვნა საფრანგეთში, გერმანიასა და ბენილუქსის ქვეყნებში კომბინირებული ტრანსპორტის დიდ მანძილზე გამოყენებაზე.

სუსტი ეკონომიკური განწყობა სპოტურ განაკვეთებს ცვალებადს ხდის

ევროკავშირის ეკონომიკური განწყობის ინდიკატორი გრძელვადიან საშუალოზე (94.0) დაბალი რჩება, რაც მუდმივ გაურკვევლობაზე მიუთითებს. მიუხედავად ამისა, ევროპის საავტომობილო ტვირთების განწყობის ინდექსი 12.7-მდე გაიზარდა, რაც მიუთითებს, რომ გადამზიდავების უმეტესობა უახლოეს მომავალში ტარიფების უმნიშვნელო ზრდას ელის, რაც ძირითადად სადღესასწაულო მარაგების შევსებით და საკვები პროდუქტების საცალო ვაჭრობის ზრდით არის განპირობებული.

მაღალი სეზონური მოთხოვნა ხშირად ქმნის შესაძლებლობებს რკინიგზის ტვირთების ოპერატორებისთვის, უზრუნველყონ დამატებითი ინტერმოდალური მოცულობები, სადაც ტევადობა ამის საშუალებას იძლევა.

რას ნიშნავს ეს რკინიგზის ტვირთების გადამზიდავი კომპანიებისთვის

- გზის ხარჯები იზრდება → რკინიგზის უკეთესი კონკურენტუნარიანობა:

გზისპირა გადასახადების, ხელფასების და საოპერაციო ხარჯების ზრდა აძლიერებს რკინიგზის პოზიციას — განსაკუთრებით საზღვრისპირა დერეფნებისთვის, სადაც ელექტრიფიცირებული რკინიგზა უფრო ეკონომიურია.

- სუსტი სამრეწველო წარმოება გერმანიაში → რკინიგზით ტვირთების დაბალი მოცულობა:

იგივე ეკონომიკური სირთულეები, რომლებიც სატვირთო გადაზიდვებზე მოქმედებს, ასევე გავლენას ახდენს რკინიგზის ტვირთებზე და გერმანული წარმოების ნელი აღდგენა ორივე რეჟიმის მოთხოვნას ზღუდავს.

- მძღოლების დეფიციტი → სტრუქტურული ზეწოლა გზის გამტარუნარიანობაზე:

სატვირთო გადაზიდვებში სამუშაო ძალის გრძელვადიან პრობლემებმა შესაძლოა ტვირთის ნაწილი რკინიგზისკენ გადაიტანოს, განსაკუთრებით ინტერმოდალური ნაკადების მიმართულებით, სადაც რკინიგზა თავს არიდებს მძღოლების ნაკლებობით გამოწვეულ შეფერხებებს.

- იბერიული ზრდა → ინტერმოდალური შესაძლებლობა:

ესპანეთის ძლიერი შიდა წევა ხელს უწყობს საერთაშორისო მოცულობის პოტენციალის ზრდას, რაც მნიშვნელოვანია ატლანტიკური და ხმელთაშუა ზღვის RFC დერეფნების ოპერატორებისთვის.

სტრატეგიული მიღწევები

2025 წლის მესამე კვარტლის საავტომობილო ტვირთების გადაზიდვის საორიენტაციო მაჩვენებელი მიუთითებს ბაზრის ნელ-ნელა სტაბილიზაციაზე უფრო მაღალ ხარჯებზე. რკინიგზის სექტორისთვის ეს გარემო სტრატეგიულად ხელსაყრელი რჩება: საავტომობილო სატვირთო გადაზიდვები უფრო ძვირი, უფრო რეგულირებადი და უფრო შეზღუდული ხდება.

მიუხედავად ამისა, სანამ ევროპული ინდუსტრია სრულად არ აღდგება, როგორც რკინიგზის, ასევე საავტომობილო ტვირთებზე მოთხოვნა არათანაბარი დარჩება. რკინიგზის ოპერატორები, რომლებსაც შეუძლიათ საიმედო, ფასების მხრივ კონკურენტუნარიანი მომსახურების შეთავაზება - განსაკუთრებით ინტერმოდალურ გადაზიდვებში - ყველაზე მეტად ისარგებლებენ საავტომობილო ტვირთების ეკონომიკის თანდათანობითი გამკაცრებით.